Este é o último artigo de nossa série sobre a análise de viabilidade de negócios, focado em empresas varejistas. Aqui exploraremos o conceito de perpetuidade, uma etapa crucial para avaliar o valor de longo prazo de uma empresa.

Nos textos anteriores, abordamos a projeção dos fluxos de caixa livres da empresa, a projeção dos fluxos de caixa, apuração do custo de capital e os fatores que afetam esse custo.

Este texto abordará o que é perpetuidade, por que considerá-la, quais premissas usar e os cuidados necessários ao calculá-la. Também discutiremos a representatividade da perpetuidade no valor total da empresa e o cálculo do valor para os acionistas, deduzindo a dívida líquida financeira e outros passivos.

O que é Perpetuidade?

Perpetuidade é um conceito financeiro que representa uma série de fluxos de caixa que continuam indefinidamente. Na análise de viabilidade de negócios, especialmente em empresas varejistas, a perpetuidade é utilizada para estimar o valor de um fluxo de caixa que se espera que continue a ser gerado após o período de projeção explícita, geralmente de cinco a dez anos. Este valor é calculado utilizando a fórmula da perpetuidade, baseada na premissa de que os fluxos de caixa crescerão a uma taxa constante para sempre.

Por que Considerar a Perpetuidade?

Considerar a perpetuidade é essencial para capturar o valor de longo prazo de uma empresa varejista. Na prática, é difícil prever fluxos de caixa com precisão para um período muito longo. Ao utilizar a perpetuidade, podemos simplificar a análise, concentrando-nos em um período de projeção detalhada e, em seguida, aplicar uma fórmula simplificada para estimar o valor além desse horizonte.

Premissas para Calcular a Perpetuidade

As premissas básicas para calcular a perpetuidade incluem:

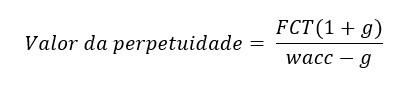

- Fluxo de Caixa Terminal (FCT): Este é o fluxo de caixa livre da empresa projetado para o último ano do período de projeção explícita.

- Taxa de Crescimento Perpétua (g): Uma taxa de crescimento constante que se espera que os fluxos de caixa mantenham indefinidamente.

- Custo de Capital (WACC): A taxa de desconto utilizada, que deve refletir o risco e a estrutura de financiamento da empresa.

A fórmula da perpetuidade é:

Cuidados ao Calcular a Perpetuidade

Alguns cuidados devem ser tomados ao calcular a perpetuidade:

- Taxa de Crescimento Realista: A taxa de crescimento perpétua deve ser conservadora e geralmente não deve exceder a taxa de crescimento da economia na qual a empresa opera.

- Consistência com o Período de Projeção: O fluxo de caixa terminal deve ser consistente com os anos anteriores, sem saltos ou quedas abruptas que não possam ser justificados.

- Ajustes Finais: Considerar ajustes para fatores externos, como inflação e mudanças regulatórias, que podem impactar os fluxos de caixa futuros.

Representatividade da Perpetuidade no Valor Total da Empresa

A perpetuidade frequentemente representa uma parte significativa do valor total da empresa varejista, especialmente em negócios com crescimento estável e sustentável. Isso ocorre porque a fórmula de perpetuidade capta o valor presente de fluxos de caixa que se estendem indefinidamente, o que pode ser substancial em comparação com os fluxos de caixa projetados apenas para os primeiros anos.

Cálculo do Valor da Empresa

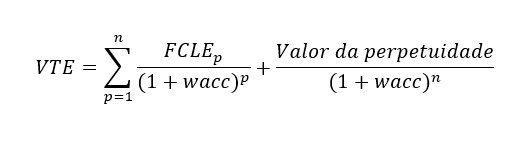

O valor total da empresa é calculado somando-se o valor presente dos fluxos de caixa projetados para o horizonte de 5 a 10 anos e o valor presente do valor da perpetuidade. Todos esses fluxos são descontados utilizando o WACC (Custo Médio Ponderado de Capital).

- Fluxos de Caixa Projetados: Projeta-se os fluxos de caixa livre da empresa (FCLE) para cada ano do horizonte de análise.

- Valor Presente dos Fluxos de Caixa: Cada fluxo de caixa projetado é descontado ao valor presente utilizando o WACC.

- Valor da Perpetuidade: Calcula-se a perpetuidade a partir do fluxo de caixa terminal e desconta-se esse valor ao presente utilizando o WACC.

A fórmula para o valor total da empresa (VTE) é:

Onde:

- FCLEt é o fluxo de caixa livre da empresa no ano ttt.

- n é o número de anos no horizonte de projeção.

- WACC é o custo de capital.

Cálculo do Valor para os Acionistas

Para calcular o valor para os acionistas, subtrai-se a dívida líquida financeira e outros passivos da empresa do valor total calculado. O valor para os acionistas é dado por:

Valor para os Acionistas=Valor da Empresa−Dívida Líquida−Outros Passivos

Deduzindo a Dívida Líquida e Outros Passivos

- Dívida Líquida: Inclui todas as dívidas financeiras menos o caixa e equivalentes de caixa da empresa.

- Parcelamento de Impostos: Dívidas fiscais que estão parceladas ou pendentes.

- Ações na Justiça: Provisões para processos judiciais em andamento, que podem resultar em pagamentos futuros a funcionários, governo ou outras empresas.

Exemplo de Cálculo

Vamos considerar o exemplo da empresa varejista fictícia “Varejoteca”. Suponha que o fluxo de caixa terminal (FCT) seja R$ 1.000.000, a taxa de crescimento perpétua (g) seja 2%, e o WACC seja 10%. A dívida líquida da Varejoteca é R$ 2.000.000 e os passivos adicionais somam R$ 500.000.

O valor da perpetuidade será:

Valor da Perpetuidade =1.000.000 x (1 + 0,02) / (0,10 – 0,02) = R$ 12.750.000

Se o valor da empresa considerando os fluxos de caixa projetados para o horizonte e descontados for de R$ 10.000.000, o valor total da empresa é:

Valor Total da Empresa = R$ 10.000.000 + R$ 12.750.000 = R$ 22.750.000

Finalmente, o valor para os acionistas será:

Valor para os Acionistas = R$ 22.750.000 – R$ 2.000.000 – R$ 500.000 = R$ 20.250.000

Conclusão

A perpetuidade é uma ferramenta poderosa na análise de viabilidade de negócios varejistas, permitindo estimar o valor de longo prazo de uma empresa de forma simplificada.

Considerar a perpetuidade e deduzir corretamente a dívida líquida e outros passivos são passos essenciais para determinar o valor real para os acionistas, orientando decisões estratégicas e de investimento de maneira mais precisa e fundamentada.

Por: Prof. Marcos Piellusch é diretor Vogal do IBEVAR e professor da FIA – LABFIN.PROVAR. Mestre em administração de empresas pela EAESP FGV – Fundação Getúlio Vargas e graduado em administração de empresas pela FEA-USP – Faculdade de Economia, Administração e Contabilidade da Universidade de São Paulo.

Fonte: Redação FIA – LABFIN.PROVAR